福島県いわき市の会計事務所|JKC Group 税理士法人 常陽経営

受付時間 9:00~17:30 / 定休日 土日・祝日

TEL.0246-27-9110

受付時間 9:00~17:30 / 定休日 土日・祝日

TEL.0246-27-9110

Blog

ブログこんにちは。相続総合支援センターです。

各地で紅葉が見ごろを迎えており、福島県各地でもだんだん木々が赤く

染まっているそうです。

いわき市はこれからが見ごろらしいので、一度見に行くのもいいのかも

しれません。

前回、小規模宅地等の評価の減額の特例の概要についてお伝えしましたが、

今回は、どんな場合に小規模宅地等の評価の減額の特例を使用することができるかについてお伝えします。

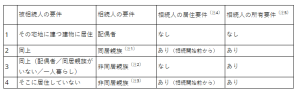

〈居住用の特例を受けるための被相続人と相続人の要件〉

注1 例えば、親と同居していた子供が親から家を相続し、その家を所有し続け、そこに住んでいる場合などです

注2 次の場合は除外されます

①相続開始前3年以内に、以下の者が所有する家屋に住んでいたことがある場合

・自己または自己の配偶者 ・3親等内の親族 ・特別の関係のある法人

②相続開始時に住んでいた家屋を過去に所有していたことがある場合

注3 例えば、親と離れ、親の所有するマンションに住み、親からの仕送りで生活してる学生の

子供が、そのマンションを相続し、所有し続け、そこに住んでいる場合などです。

注4 居住要件とは、相続人がそこに相続税の申告期限まで居住し続けることです

注5 所有要件とは、相続人が相続税の申告期限までその物件を所有し続けることです

〈事業用の特例を受けるための被相続人と相続人の要件〉

○被相続人または生計を一にする親族がその宅地を事業に使用していたこと

○相続人が相続税の申告期限までその事業を継続していること

○相続人が相続税の申告期限までその宅地を所有していること

○同族会社貸付用には株式要件、役員要件などがあります

小規模宅地等の評価の減額の特例を適用するためには、被相続人と相続人それぞれに、

居住の要件や事業継続の要件など、細かい要件が設定されています。

適用の可否を判定する際には、注意が必要です。

ご自身が特例の適用を受けることができるかどうかは、当センターへお気軽にご相談ください。

TEL.0246-27-9110

受付時間 9:00~17:30 / 定休日 土日・祝日